הפעם האחרונה שכתבתי על אקסל הייתה בסך הכל באוגוסט 2020, בסך הכל שלושה חודשים אחרי המאמר הראשון עליה, אך באקסל כמו באקסל הדברים מתקדמים מהר, מה גם שבחודשים האחרונים העמקתי את המחקר שלי והגיע הזמן לעדכון חדש! בנוסף, אקסל פירסמה היום (בעודי מסיים לכתוב את העדכון!) מצגת שמסייעת לנו להבין אותה עוד יותר.

משיחות עם משקיעים אני חושב שאקסל היא אולי החברה שהכי מעט משקיעים מבינים את ה’קטע’ שלה ולמה אקסל היא אחת החברות הכי מעניינות בבורסה. לדעתי אקסל היא גם זולה מאוד ביחס לרווח שאני צופה לה כבר מהמחצית השניה של 2021 וגם צומחת בקצב מסחרר.

מכירת נתבים

עם רפורמת הסיבים כל השחקניות – IBC (כעת כולל הוט), פרטנר וכעת גם בזק – לוחצות על הגז ומתחרות ברישות ישראל בסיבים וחיבור כמה שיותר לקוחות. לפי ההודעות של אקסל ולפי הבדיקות שלי נראה שאקסל מספקת נתבים לכל גופי התקשורת בישראל. אני מעריך שאקסל אחראית למעל מ-80% מנתבי הסיבים שיימכרו בישראל.

בישראל יש כ-2.8 מיליון בתי אב, מתוכם נקזז את הפחות רלוונטיים (חרדים למשל) ונקבל מעל 2 מיליון בתי אב רלוונטיים לסיבים כשהמטרה היא, בשנים הקרובות, להגיע לכולם. ההאצה הגדולה בפריסת הסיבים תתרחש במהלך שנת 2021 כשבזק תשיק את נתב הסיבים שלה ותצא בקמפיין משמעותי כפי שהיא יודעת לעשות כל כך טוב.

החל מאמצע 2021 לאחר ההשקה יימכרו להערכתי לפחות 600 אלף נתבי סיבים (יוזכר שבזק עצמה הכריזה לפני כמה חודשים על כוונתה לחבר מיליון לקוחות כבר בשנת 2021) וכך גם בשנים לאחר מכן וזאת יחד עם תחלופה של הציוד מפעם לפעם. לדעתי אפשר להניח בשמרנות שאקסל תמכור כ-450 אלף נתבי סיבים בשנה בשנים הקרובות בנוסף לנתבים הרגילים שילכו וידעכו ונתבי ה-VDSL שרק עכשיו נכנסו כדי לגשר את הפער עד שהסיבים יגיעו לכל בתי האב.

מבדיקות שערכתי אני מעריך שמחיר ממוצע של נתב סיבים שספקית תקשורת קונה מאקסל הוא לפחות 250 ש”ח. בהשוואה לנתבים קלאסיים נתבי סיבים הם מוצר יותר ‘תפור לקוח’ שדורש התאמות ספציפיות והם גם יקרים יותר ומורכבים יותר טכנולוגית (ראו ראיון עם רונן שור). אם נניח שהרווח על הנתבים הוא 18% (שכן מדובר במוצר טכנולוגי מתקדם יותר ומותאם פר ספקית) נקבל רווח תפעולי של 20 מיליון בשנה מנתבי סיבים בלבד.

בנוסף לנתבי הסיבים יש לנו נתבי VDSL שעדיין עובדים על תשתית הנחושת הישנה אך מגיעים למהירות של עד 200 מגה לשניה. נתבי ה-VDSL באים לגשר על הפער כאמצעי לשימור לקוחות עד שהסיבים יגיעו לכולם. אם IBC יגיעו לאחד הלקוחות של בזק ויציעו לו סיבים, בזק בתגובה יציעו לו שדרוג חינם ל-200 מגה עד שהסיבים של בזק יגיעו אליו. זו הסיבה שסלקום קנתה מאקסל נתבי VDSL ב-16 מיליון דולר לשנים 2021-2023 ואני מצפה שנראה קניות אף גדולות יותר בבזק – לפחות כפולות מהקניות של סלקום. נקבל רכישות של נתבי VDSL במעל ל-50 מיליון ש”ח בשנה. נניח שמכירות נתבי ה-VDSL יהיו רק ב-30 מיליון ש”ח ובהנחת רווחיות של 15% נקבל רווח תפעולי של 4.5 מיליון בשנה מנתבי VDSL. בעוד 3 שנים אני מעריך שנתבי ה-VDSL יוחלפו בנתבי סיבים אף יקרים יותר.

לבסוף יש לנו את נתבי ה-DSL הותיקים. עד שהסיבים ייכנסו לכל משק בית בישראל עדיין יימכרו נתבי DSL. אני מניח שב-2021 נתחיל לראות ירידה במכירות נתבי ה-DSL לסביב 10 מיליון ש”ח וידעכו למיליונים בודדים בשנים לאחר מכן עם השדרוג לסיבים. נעריך בשמרנות שהרווח מנתבי ה-DSL יהיה כ-1 מיליון ש”ח לשנה וידעך לכמעט אפס עוד כ-4-5 שנים.

בסך הכל אני מקבל רווח תפעולי צפוי של כ-25 מיליון ש”ח בשנה מתחום הנתבים בלבד. מכיוון שנתב ממוצע מוחלף כל כ-2-3 שנים אקסל תוכל להערכתי לשמור על קצב רווח דומה בתחום הנתבים במשך שנים רבות.

שימו לב שככל ואני צודק אנחנו נתחיל לראות את הרווחיות הזו באה לידי ביטוי כבר ברבעון הראשון של 2021, אך בעיקר עם ההשקה של בזק במהלך הרבעון-שניים הראשונים של 2021.

מוצרי IOT

מוצרי ה-IOT הותיקים של אקסל כוללים בעיקר מאריכי טווח. ההכנסות מתחום היו כבר ב-2019 25 מיליון והרווחיות בתחום גבוהה – כ-40-50% גולמי להערכתי (את החישוב הסברתי בסרטון). גם אם נניח רווח גולמי של 30% בלבד נקבל רווח גולמי של כ-7.5 מיליון ש”ח.

בקרוב אקסל צפויה להשיק ליין שלם של מוצרי בית חכם של ALARM.COM שהרחבתי עליהם יותר במאמר הקודם. ניתן לראות את סרטון ההשקה כאן או פרסומת קצרה יותר כאן. סיכום ההצעה בתמונה אחת:

פתרון הבית החכם כולל מכשירים כמו מכשיר שליטה במזגן, דוד חכם הניתן לשליטה ולתזמון, תריס חכם ודלת חכמה אשר מאפשרים לשלוט בבית מהנייד ומרחוק. מחיר של חיישן עומד על בערך 150-200 ש”ח ומחיר של דוד או מצלמה מגיע למעל 500 ש”ח.

אני מעריך שכאשר בזק תחל לשים גז על התקנות הסיבים ותשלח טכנאים לבתי הלקוחות שיבלו בהם זמן רב (התקנתי סיבים ב-2 דירות עד כה, בדירה ישנה ובדירה חדשה ובשתיהן ההתקנה ארכה כ-3-4 שעות) ו”על הדרך” יציעו התקנות וחבילה של מוצרים חכמים. אני מאמין שמאות אלפי לקוחות יבחרו להצטרף להצעה וכל אחד מהם יתקין 5-10 מכשירים ויחליף/ישדרג מדיי פעם.

בהשקת הבית החכם דיברה בזק על יעד של 100,000 לקוחות בית חכם חדשים. גם אם נניח שיהיו רק 80,000 לקוחות בית חכם בשנה עם 10 מכשירים ללקוח ונניח שאקסל מרוויחה בממוצע 30 ש”ח ליחידה, נקבל רווח של 24 מיליון ש”ח בשנה. עם השנים מספר הבתים שיש בהם בית חכם של בזק ילך ויגדל וכך גם מספר המכשירים בבית ויחד עם שדרוגי מכשירים תקופתיים המכירות ילכו ויעלו בחדות משנה לשנה. בארה”ב כבר היום מעל 20% מהבתים הם ‘בתים חכמים’ עם 12 מכשירי IOT בממוצע לבית וצפי שמעל 50% מהבתים יהיו חכמים ב-2024 עם מעל 20 מכשירי IOT.

גם בישראל אנחנו לא נשארים מאחור עם שיעור בתים חכמים של 31%:

אם נניח אפילו רק 80,000 לקוחות בית חכם בשנה עם 10 מכשירים ללקוח ונניח שאקסל מרוויחה 30 ש”ח ליחידה כזו נקבל רווח של 24 מיליון ש”ח בשנה עם צמיחה משמעותית משנה לשנה.

כלומר אנו מגיעים לרווח גולמי כולל מתחום ה-IOT של 31.5 מיליון ש”ח בשנה. גם את כח הרווח הזה נראה רק רבעון או שניים לאחר ההשקה של הבית החכם של בזק – במחצית השניה של 2021.

תחום ה-SaaS

לאקסל יש מספר פעילויות מעניינות בתחום התוכנה.

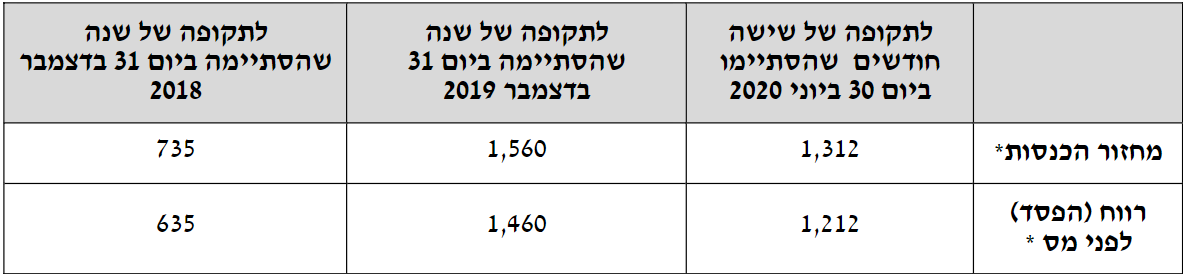

בתחום הסייבר ללקוחות פרטיים יש לאקסל את הפעילות של נורטון, סייבר ו-SaaS למגזר הפרטי בה אקסל הייתה שותפה שווה עם אי.בי.אי אקטיב. לאחרונה אקסל רכשה חצי מאי.בי.אי אקטיב כך שכיום אקסל מחזיקה 75% מפעילות נורטון ויחד עם עסקת הרכישה קיבלנו מידע על התוצאות העסקיות של אי.בי.אי אקטיב:

שימו לב לקצב הצמיחה המרשים – רווח במחצית של 2020 דומה לרווח ב-2019 כולה! הצמיחה מקבלת תמיכה גם מהנתונים שפורסמו במצגת הבוקר, אשר מראים צמיחה של 50% מהמצגת שפורסמה בינואר 2020 (מ-200,000 לקוחות למעל 300,000 לקוחות של הכנסה חוזרת). בהתאם לתוצאות של אי.בי.אי אקטיב שמחזיקה במחצית מפעילות נורטון אנחנו יכולים להסיק שפעילות נורטון הרוויחה ככל הנראה בקצב של מעל 5 מיליון בשנת 2020 ובוודאי תרוויח הרבה יותר מכך בשנת 2021 והכל בהכנסות חוזרות ממנויי תוכנה. מכיוון שאקסל מחזיקה ב-75% מפעילות אקסל כיום ניתן להעריך שכבר ב-2021 תרוויח אקסל כ-6 מיליון ש”ח רווח לפני מס מפעילות נורטון.

בתחום הסייבר לעסקים לאחרונה רכשה אקסל 70% מדאנת לפי שווי של 11 מיליון ש”ח כולל 2 מיליון ש”ח במזומן.אתם יכולים לקרוא על דאנת כאן. דאנת צומחת במהירות – ב-2020 למשל צמחה במעל 60% למרות הקורונה. ההכנסות של דאנת הן הכנסות SaaS. ב-2020 דאנת תרוויח לפני מס סביב 2 מיליון ש”ח כך שדאנת נרכשה לפי מכפיל רווח לפני מס של 4.5 בתחום ה-SaaS בו עסקאות נעשות על פי מכפילי מכירות דו ספרתיים. בשנה הבאה עם צמיחה אורגנית, יציאה מהקורונה פלוס עזרה וסינרגיה עם אקסל אני מאמין שדאנת תוכל להרוויח פי כמה – נניח 5 מיליון לפני מס, מתוכם 3.5 מיליון רווח לפני מס לאקסל.

יחס עם העסקה של דאנת קיבלה אקסל אופציה לרכישה של 10% מחברת Cyber Cloud networks במחיר סימלי. סייבר קלאוד היא סטארט אפ מעניין מאוד ועם פוטנציאל רב שאם יצליח לאופציה יכול להיות שווי משמעותי – אך נתייחס לאופציה בשווי אפס.

עוד בתחום ה-SaaS ומחוץ לישראל – באפריל 2020 הכריזה אקסל על לקוח במזרח אירופה בתחום התוכנה לבקרת הורים על גלישה עם הזמנה מינימלית של 350 אלף דולר. כמו כן בספטמבר 2020 הכריזה אקסל על זכיה במכרז עם מפעיל גדול באפריקה (למפעילים הגדולים באפריקה יש לפחות עשרות מיליוני לקוחות) והזמנה של 1.3 מיליון דולר. לשתי פעילויות אלה פוטנציאל משמעותי -מה שראינו עד כה היו הזמנות ראשונית בלבד ויש מקום להכפלות רבות של היקף הפעילות שדווח. בשלב זה נניח ששתי ההזמנות יניבו רווח גולמי של 3 מיליון ש”ח בשנה.

כלומר נקבל רווח מתחום ה-SaaS של כ-12.5 מיליון ש”ח כבר בשנת 2021, עם פוטנציאל צמיחה עצום בארץ ובחו”ל.

תחום ה-SD-WAN

אקסל היא המפיצה הבלעדית של BBT-LIVE בתחום ה-SD-WAN בישראל וזאת בנוסף להחזקה שהתפרסמה במצגת הבוקר של 10% ממניות החברה. SD-WAN היא טכנולוגיה המאפשרת לאחד כמה רשתות שונות כדי ליצור רוחב פס אחד רחב ומוצפן. לצורך הדוגמה נניח שלעיריית תל-אביב יש עמוד עם 4 מצלמות. המצלמות צריכות לשדר את האות לעירייה אבל אין סיבים אופטיים שמגיעים לעמוד. אפשר להשתמש באינטרנט סלולרי – אך רוחב הפס ממש לא מספיק רחב או מספיק יציב כדי לשדר פלט של ארבע מצלמות. אז מה עושים? שמים ראוטר של SD-WAN ואליו מחברים למשל ארבעה כרטיסי סים של ארבעה מפעילים סלולריים. הראוטר יודע באמצעות תוכנה להפוך את ארבעת הסימים הלא יציבים ולא מאובטחים לרשת אחת רחבה, יציבה ומאובטחת. הדוגמה שנתתי כאן קורמת עור וגידים בימים אלה.

למעשה כמעט בכל בית עסק יש כמה רשתות שונות – רשת לאינטרנט, רשת למצלמות במעגל סגור, רשת למרכזיה.. כל אחת מהם עם ראוטר משלה. ראוטר עם פתרון SD-WAN יכול להחליף את כל הקופסאות האלה בקופסה אחת.

מה שיפה ב-SD-WAN זה שהוא מספק הכנסה חוזרת – לאחר שאתה מספק ללקוח את הראוטר הוא משלם עליו באופן חודשי וקבוע הכנסה שהיא למעשה SAAS שכן הSD-WAN הוא פתרון תוכנה שמוטמע על ראוטר.

בנובמבר פורסם ש-BBT.live משתפת פעולה על RAD הענקית שמוכרת לפחות מאות אלפי ראוטרים בשנה ושככל הנראה תיישם את הפתרון שלה במכשירים שהיא מספקת ללקוחותיה.

כאמור אקסל היא המפיצה הבלעדית של BBT בישראל ואנו גם יודעים שבין לקוחותיה של BBT נכללים סלקום, עיריית תל אביב, רכבת ישראל, צה”ל, פיקוד העורף ובוודאי רבים נוספים. אין לנו נתונים על ההכנסות בתחום הפעילות כרגע אך ממידע שקיבלתי נראה שגופים (כולל צה”ל) מוכנים לשלם סכומים נאים מאוד עבור הפתרונות שמתאפשרים באמצעות SD-WAN. אני מעריך שפעילות ה-SD-WAN בישראל היא בעלת פוטנציאל עצום של מאות אלפי לקוחות. כרגע נעריך בשמרנות לטעמי שתחום זה יניב לאקסל רווח גולמי של כ-5 מיליון ש”ח בשנה שיצמחו משמעותית משנה לשנה בהכנסות SAAS חוזרות.

מעבר לזכות ההפצה הבלעדית של אקסל אנחנו גם יודעים שאקסל רכשה 10% מ-BBT.live, כנראה כדי למסד את שיתוף הפעולה ביניהן. אחוז ההחזקה של אקסל ב-BBT פורסם לראשונה הבוקר במצגת למשקיעים:

מדוע זה חשוב? מכיוון ש-SD-WAN זה תחום מאוד חם ובשנים האחרונות היו לכמה חברות בתחום, שככל שאני רואה אינן עולות על BBT, אקזיטים מרשימים מאוד. כמה דוגמאות בסדר כרונולוגי:

-Cisco רכשה את Vipetela תמורת 610 מיליון דולר במאי 2017.

-Palo Alto רכשה את CloudGenix תמורת 420 מיליון דולר במרץ 2020.

-HPE רכשה את Silver Peak תמורת 925 מיליון דולר ביולי 2020.

-Ericson רכשה את Cradlepoint תמורת 1.1 מיליארד דולר באוקטובר 2020.

ככל ו-BBT תימכר בשווי דומה (שימו לב לרשימת הלקוחות המכובדת ובעיקר RAD הענקית) ובהנחה שאני צודק בהערכתי אודות הנתח של אקסל ב-BBT, אזי ההון של אקסל ב-BBT יכול בהחלט להיות שווה יותר מהשווי בו אקסל כולה נסחרת..

Push-to-Talk

לפי ההודעה של אקסל פעילות ה-PTT שהחלה ב-2020 צפויה להניב הכנסות של כ-7 מיליון ש”ח בשנה. אם נניח רווחיות גולמית של 15% נקבל רווח גולמי שנתי של 1 מיליון ש”ח. מכיוון שהלקוחות הם בעיקר ארגונים בטחוניים וארגונים ממשלתיים (בתי חולים למשל) תחום פעילות זה יאיץ יותר כשיהיה סוף סוף תקציב ממשלתי.

מגני מסך – Madico

כתבתי פירוט על תחום מגני המסך בפוסט הראשון על אקסל. סביב 800 חנויות, נכנסו לגו מובייל לאחרונה. נניח ממוצע מכירות בחנות בחודש של 50 יחידות, כלומר 40,000 יחידות בחודש בכל הארץ או כחצי מיליון בשנה. מחיר ממוצע ליחידה הוא כ-100 ש”ח ואקסל מוכרת את יריעת הסיליקון לחנות בכ-40 ש”ח. אם נניח שהרווח הגולמי של אקסל מיחידה הוא 5 שקלים (לדעתי הערכה שמרנית). נקבל 2.5 מיליון ש”ח רווח גולמי שנתי.

חברת AOS

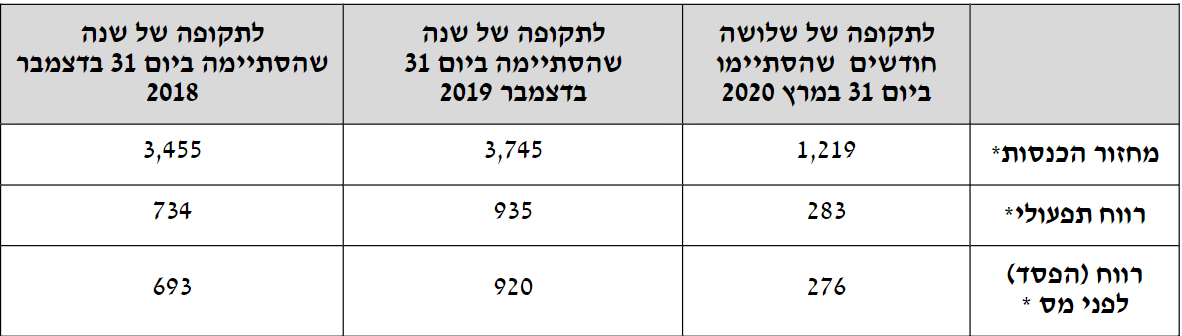

ביולי 2020 רכשה אקסל את חברת AOS שמתמקדת בפתרונות דואר – כולל מכונות שמדפיסות בולים ונמצאות במשרדים ממשלתיים גדולים ובסניפי דואר. אלה תוצאות AOS בשנים האחרונות:

ניתן להניח ש-AOS תרוויח עבור אקסל לפחות 1.5 מיליון ש”ח ב-2021. AOS נרכשה למעשה לפי מכפיל רווח של פחות מ-2 בניכוי מזומן והון ועכשיו כשאקסל מגבה את AOS – הצמיחה לא תאחר לבוא.

טלוויזיה רב ערוצית

בינואר 2021 הודיעה אקסל על זכיה בפרויקט מול לקוח חדש (להערכתי -YES) לאספקת ציוד רשת, ככל הנראה כחלק מהמעבר של YES משידורים באמצעות לוויין שהפכו למיושנים לשידורים על גבי רשת האינטרנט. ההזמנה הראשונה היא 1.55 מיליון דולר לאספקה בשנת 2021 ורבעון ראשון של 2022 ואקסל העריכה שצפויות להתקבל הזמנות נוספות בהיקף מהותי לאקסל.

אנחנו כרגע מדברים על מכירות של כ-5 מיליון ש”ח בשנה ולדעתי ניתן להעריך את הרווחיות הגולמית בתחום זה לכל הפחות ב-1 מיליון ש”ח בשנה לשנים רבות קדימה.

מחשבים רזים בענן

ממש אתמול הודיעה אקסל על רכישה של חברת צ’יפ.פי.סי שעוסקת במחשבים “רזים” שעובדים באמצעות ענן. ניתן לבקר באתר של צ’יפ.פי.סי כאן. היתרונות של תחנות רזות כוללים צריכת חשמל נמוכה מאוד (3-5W!), אפשרות מלאה לניהול מרחוק, הגנה טובה יותר מאיומי אבטחה ואפשרות לשדרוג פשוט. ניתן לקרוא עוד על היתרונות כאן.

אלו המספרים של צ’יפ פי.סי בתקופה האחרונה:

ככל שבדקתי פתרונות כמו הפיתרון של צ’יפ פי.סי. חזקים בקרב גופים ממשלתיים ולכן ניתן להסיק שהקורונה פלוס העדר התקציב הממשלתי פגעו בביקושים שלה, מה שיכול להביא לשיפור נאה ב-2021.

מכיוון שלאקסל כבר יש פיתרון סייבר לעסקים (דאנת), היא תהיה מסוגלת למעשה לספק לעסקים גדולים פיתרון מקצה לקצה – החל מהקופסה של המחשב שעובד באמצעות הענן וכלה בכל אמצעי אבטחת הסייבר הנדרשים לו.

נעריך בשלב מוקדם זה שהרווח השנתי מתחום זה לאקסל יהיה כ-800,000 ש”ח.

סיכום והערכות

זה סיכום ההערכות שלי לתחומי הפעילות של אקסל.

| תחום | צפי רווח שנתי |

| נתבי סיבים, VDSL ו-DSL | 24 מיליון ש”ח |

| מוצרי IOT – מאריכי טווח ובית חכם | 31.5 מיליון ש”ח |

| SaaS – סייבר, בקרת הורים | 13.5 מיליון ש”ח |

| SD-WAN | 5 מיליון ש”ח |

| Push-To-Talk | 1 מיליון ש”ח |

| מגני מסך – MADICO | 2.5 מיליון ש”ח |

| פתרונות דואר – חברת AOS | 1.5 מיליון ש”ח |

| טלוויזיה רב-ערוצית | 1 מיליון ש”ח |

| מחשבים רזים בענן | 0.8 מיליון ש”ח |

| סך הכל רווח תפעולי | 81 מיליון ש”ח |

לאקסל אין חוב והוצאות המטה שלה כבר כלולות, רובן ככולן, בתחומים שכללתי לעיל. בכל זאת נניח שיש הוצאות נוספות שלא כלולות בטבלה של כ-4 מיליון ש”ח ונישאר עם רווח תפעולי של 77 מיליון ש”ח שהופך לרווח נקי של כ-60 מיליון ש”ח – חלקן הגדול בהכנסות בחוזים ארוכי טווח והכנסות SaaS בצמיחה גבוהה מאוד ועם מגוון עסקי רחב מאוד – בניגוד לחברות טכנולוגיה אחרות היא לא תלויה במוצר או בשירות אחד אלא יש לה מנועי צמיחה רבים.

שימו לב שחלק גדול מהפרטים שהזכרתי יבשילו רק במחצית השנייה של 2021 – אז כוח הרווח האמיתי של אקסל יתחיל להיות ברור, אבל זה ממש לא יהיה הסוף. הפעילויות של אקסל, ובעיקר ה-SD-WAN, IOT וה-SaaS ימשיכו לצמוח בקצב מסחרר משנה לשנה, מה גם שאין ספק שמרבעון לרבעון אקסל תצליח לעשות רכישות מדהימות במחירים מצחיקים, כפי שעשתה עד כה.

בנוסף, מלבד כוח הרווח האיכותי והעצום של אקסל אנחנו מקבלים 10% מ-BBT.LIVE שעשוי להיות שווה מאות מיליוני ש”ח, כמו גם אופציה לרכישת 10% מ-Cyber Cloud במחיר סימלי שגם לה יכול להיות שווי משמעותי ואף בסדרי הגודל של אקסל עצמה- כל זה כ’בונוס’.

*עריכה – במהלך השנה חלו כמה שינויים שלא ציפיתי להם שמשנים באופן משמעותי את התחזית. ראשית, השקת נתבי הסיבים של בזק ובזק בינלאומי נדחו ממש לרגע האחרון של השנה. כמו כן השקת הבית החכם של בזק שייחסתי לו חלק גדול מהרווח נדחה גם הוא לשנה הבאה והפעילות של צ’יפ פי סי, כמו גם פעילויות אחרות נפגעו מהמחסור בשבבים וקשיים בשילוח. לכן לצערי לא נראה שהשנה נגיע לביצועים שציפיתי בפוסט זה

הכותב מחזיק ועשוי לפעול במניות המוזכרות. על כל קורא לעשות מחקר עצמאי והאמור אינו מהווה המלצה להשקיע בנייר ערך או הזמנה להשקיע בקרן. התוכן כפוף למדיניות השימוש באתר.