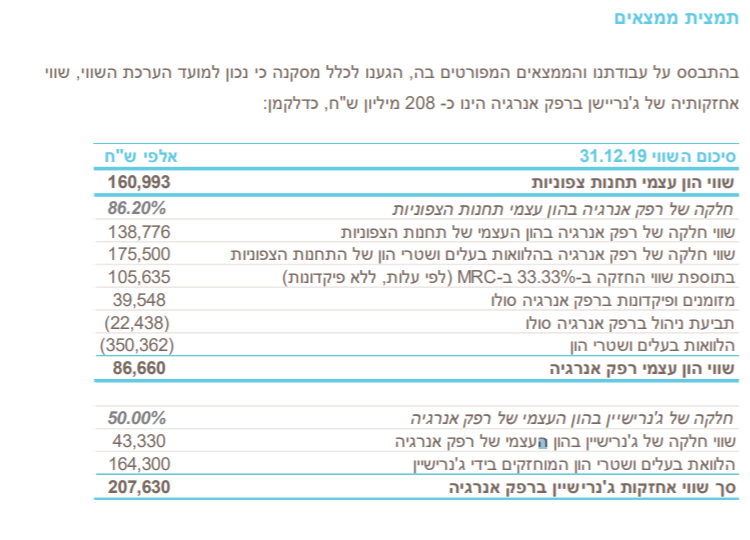

לפני שנסכם את הרבעון המטורף הזה עוד יומיים ננצל את ההזדמנות לעבור על דיווחיהן של כמה חברות מעניינות:

שוהם ביזנס הציגה רווח מתואם של 7.3 מ’ ברבעון הרביעי. בשיחת הוידאו היום בערב אני אדבר בהרחבה על האופן בו אני מחשב רווח מתואם לשוהם. אני מעריך שעם הרכישות של האג”ח יוכלו להגיע אפילו ל-10 מיליון רווח ברבעון הראשון והשני. אין השפעה מהותית לקורונה נכון להיום. בונוס אפשרי- פניה של החברות החוץ בנקאיות למשרד האוצר לקבלת ערבויות בדומה למה שבנקים מקבלים. לדעתי יש בזה צדק רב.

בקצרה, העניינים בשוהם הולכים לפי המצופה ואף מעבר לכך. אני עדיין מצפה ששוהם תהיה ב-4 ספרות עד סוף השנה ושקצב הרווח יהיה ברבעון הרביעי (ואולי אף לפני כן) 40 מיליון ש”ח בשנה.

אס.אר אקורד דיווחה על רווח של 15.7 מיליון ש”ח ברבעון הרביעי(בתיאום לערבות בעל שליטה), שהיה הרבה יותר גבוה אלמלא אס.אר הייתה מפרישה כמעט 7 מיליון ש”ח לחובות מסופקים. ייתכן שאס.אר ניצלה את המשבר הנוכחי כדי לטאטא כמה שיותר חובות שנויים במחלוקת מחוץ למאזן. אם ננרמל את ההפרשה על פני השנה נגיע לקצת רווח מטורף של סביב 85 מיליון בשנה – וזה אפילו לפני גיוסי ההון האחרונים!

אין לי ספק שאס.אר הולכת לרסק שיאי רווחיות בענף החוץ בנקאי השנה.

עילדב: בעילדב האם 42 מ מזומן וני”ע, כנראה 40 כיום לאחר ירידות בשווקים.[עריכה: שימו לב שאני מקזז את החוב הארוך של עילדב כנגד הנדל”ן להשקעה – שניהם בסך 10 מיליון – ונותר בנטו רק עם מזומן ונכסים פיננסיים]

במלרן – “נכון למועד הדוח, סך מסגרת האשראי המאושרת – 243 מילוני ש”ח, מתוכו מנוצלים 222 מיליוני ש”ח”, אם נוסיף את האגח – התיק כבר 342 מ’ בהשוואה ל-300 מ’ בסוף 2019. מעולה!

[עריכה: לא כללתי את ההון העצמי – להערכתי סביב 60 מ’. כלומר תיק האשראי אמור לעמוד על סביב 400 מ’ ש”ח נכון להיום]

בקומסק– הקורונה תעלה ביקושים אך תעכב פרויקטים. מעריך שהקורונה גורמת לעסקים רבים להבין כמה הם לא ערוכים לעבודה מהבית, מה שיספק לקומסק הרבה מאוד עבודה.

רני צים: דיווחה על NOI מהשכרת נכסים של 39 מיליון בשנה, מדווחת ש-28% מהשטח המושכר שלה מושכר ל”עסקים חיוניים”, הקלות מסוימות לשאר והתייעלות בחברה. הון עצמי למאזן של 53% נכון להיום ולהערכתי 120 מיליון שקל מזומן בקופה לאחר הגיוסים בינואר.

רבים חוששים להשקיע ברני נוכח סגירת המרכזים אך לדעתי הירידה במחיר המניה הייתה חסרת פרופורציות לחלוטין לנזק האמיתי. להערכתיגם אם המשבר יימשך – הנזק לחברה באופן ישיר הוא הפסד שכירות סביב 3-4 מיליון ברבעון (חצי מהשכירות שהיא לא של עסקים חיוניים) שמקוזז מול ירידה בעלויות הנהלה וכלליות של סביב מיליון- וזה במצב חירום ובלי לדבר על כך שחלק גדול מהצריכה שלא נעשית עכשיו תושלם אחר כך.

למשפחתי הקטנה למשל אין כבר בגדים במידה של הבן החדש ואין שום מקום לקנות, אין בגדים לקיץ, הלבשה תחתונה וגם יש מחסור נפשי ב”לצאת מהבית”. כשייגמר הסגר אני ורבים אחרים נלך למרכזים (בטח מרכזים פתוחים כמו של רני ייפתחו ראשונים) בהמונינו כדי להשלים את החסר. כסף שישראלים לא יבזבזו בחו”ל או בקניונים חייב ללכת לאנשהו – והמרכזים של רני מועמדים מצוינים.

לסיכו: בשיא המשבר לסיכו נסחרו ממש במזומן שלהם על אף שאני מצפה שהם ממשיכים וימשיכו להיות רווחיים עם צבר הזמנות שנתיים קדימה. בתקופות כמו אלה אני מאוד מרוצה שבחרתי בחברה היחידה בענף התשתיות שיש לה מזומן ואין לה חוב גם אם השוק לא מעריך את זה באמצע הזריקה הכוללת של סחורה בפאניקה.

בדוח השנתי בלט לטובה שהצבר של לסיכו גדל משמעותית מתחילת השנה למרות הקורונה.

במגזר ההקמה:

ובמגזר האחזקה והזכיינות:

לסיכו הציגה EBITDA של כמעט 30 מ’, זה גם התזרים הפרמננטי שלה. כלומר – בהתחשב בכמות המזומן של לסיכו זה שם אותה במכפיל EV/EBITDA של סביב 2 לעומת 16 פלוס אצל המתחרים, וזו חברה עם חוזים ארוכים ויציבות מרשימה.

רפק: פרסמה דוח יפה, הדברים מתקדמים לפי התוכנית. ניתן לצפות לתזרים חופשי מרפק של סביב 50 מיליון בעתיד הלא רחוק. רפק גייסו 30 מיליון בהון במחיר שיא שניה לפני שצנח והמשימה שלהם השנה היא להשלים את הזרמת הקיטור מהתחנות הצפוניות ולהשלים מימון מחדש של תחנות הכוח. במצב הנוכחי זה יהיה כנראה קשה יותר, אך ייתכן ולמטרות בטוחות כמו חוזי מכירת חשמל ארוכי טווח כמו של רפק עוד יימצא מימון זול בסביבת הריבית הנוכחית.

לדעתי ובעזרתם של חבריי מרק ואייל אני מעריך שהתזרים החופשי של רפק יהיה בעתיד הקרוב ובחישוב שמרני מאוד וללא בונוסים סביב 50-60 מיליון ש”ח לא כולל חלקה באלמור ומזומן שגויס לאחרונה שאם ננטרל אותם נקבל מכפיל 2-3. מטורף.

שגריר עדיין לא פרסמה דוח שנתי, אך היא הוציאה לאחרונה הודעה שממש הפילה אותי. לותיקי הבלוג ידוע ששגריר היא אחת החברות הראשונות שכתבתי עליהן בבלוג, והיא העבירה אותי במהלך השנתיים האחרונות בית ספר.

נזכיר ששגריר מורכבת משגריר עצמה (שירותי דרך) ומקאר2גו. מאוד קל להבין ששירותי הדרך שווים סביב 180 מיליון ש”ח אך שגריר כולה נסחרת ב-60 מיליון ש”ח – כלומר קאר2גו מוערכת במינוס 120מיליון לפחות, כולל הלוואות בעלים בעשרות מיליונים משגריר לקאר2גו. שווי שלילי לחברת בת – ועוד שווי כל כך שלילי – לא אמור להיות אפשרי. בעולם יעיל היית חושב שאם הערך של החברה שלילי פשוט יסגרו אותה! אבל תיאוריה לחוד ומציאות לחוד – השוק ראה דבר אחד (עסק עם שווי שלילי) וההנהלה ובעלי השליטה (DBSI) ראו משהו אחר.

והנה, לפני שבועיים, דיווחה שגריר הודעה שאני מחכה לה כבר שנתיים – הכנסת משקיע לקאר2גו. לעסק שמקבל ערך של מינוס 120 מיליון בשוק נכנס משקיע חיצוני לפי שווי של 65 מיליון דולר (!!!)

בואו נעשה קצת מתמטיקה – שגריר שולטת ב-82% מקאר2גו לפני העסקה. הרוכשת מכניסה 15 מיליון דולר לפי שווי של 50 מיליון דולר לפני הכסף – כלומר הרוכשת תקבל לידיה 23% מקאר2גו (בהנחה ולא יצורפו משקיעים נוספים). לפי עסקה זו – קאר2גו מוערכת היום ב-50 מיליון דולר, מתוכם 82% של שגריר – כלומר החלק של שגריר בקאר2גו מוערך ב-150 מיליון ש”ח. אם נחבר את העסק של הגרירה שאמרנו ששווה 180 מיליון ש”ח נקבל שווי של 330 מיליון! העסקה אמורה להיות מושלמת עד סוף אפריל.

כשיצאה ההודעה שגריר נסחרה ב-60 מיליון, והנה בחישוב פשוט אנו מגיעים לשווי של כמעט פי 7! וזה עוד בחישוב שמרני כי שגריר כנראה שווה אף יותר וגם מי שנכנס לקאר2גו כנראה מעוניין להרוויח בעצמו. בכל זאת, לאחר ההודעה שגריר עלתה רק ב-50% לשווי של 90 מיליון ש”ח! כלומר למרות שיש לנו עסקה עם קונה מרצון שמעריך את השווי של קאר2גו בעשרות מיליוני דולרים, היא ממשיכה לקבל שווי שלילי בשוק.

פשוט לא יאומן, שגריר ממשיכה לצחוק בפנים של ההיגיון הפשוט בשוק ההון. לא ניתן לדמיין הערכת שווי או משא ומתן בין שני שחקנים רציונאליים לפיהם שגריר שווה פחות מ-300 מיליון ש”ח.

אז מה עושים? נכנסים אול אין לשגריר? שאלה קשה. לעתים קרובות אתה מוצא שערך של חברה גבוה בהרבה ממה שהיא נסחרת אבל חסר לך “משהו”. במקרה של שגריר למשל – נניח שהעסקה תושלם והכל כשורה. ההון שגייסה קאר2גו בסך הכל מהווה עוד דלק שקאר2גו תוכל לשרוף בשנים הקרובות כדי להגשים את חלומה להיות חברת שיתוף רכבים אירופאית גדולה.

כלומר – קאר2גו תמשיך שנים על גבי שנים להעיב על הרווח של שגריר כך שבשורה התחתונה ימשיך להיות הפסד. יש כמה דרכים לצאת מהמצב הזה: 1. שקאר2גו תגשים את חלומה ותצליח להיות חברת שיתוף רכבים רווחית. אני כלל לא בטוח שזה אפשרי.

2. ששגריר תעשה ספין-אוף לקאר2גו (כלומר, תחלק את מניותיה לבעלי המניות ותיתן לה להיסחר כחברה נפרדת)

3. שגריר תמכור חלק נוסף מקאר2גו עד שתהיה בעלת מניות קטנה יחסית, כך שהתוצאות של קאר2גו לא יעברו דרך רווח והפסד.

בקיצור, אני בהחלט מבין את מי שמשקיע בשגריר ונלהב מההודעה, יש אסמכתאות שהיא פחות מרבע מהשווי ההגיוני ובהחלט ייתכן ששגריר תניב רווח נאה לבעלי המניות. אני נזהר כי כבר נכוויתי בשגריר ואני רוצה לדעת מה האופק של העסק באופן ברור יותר.

עוד יומיים נסכם את הרבעון ונפתח רבעון חדש עם חברות חדשות ומעניינות ועם הפתעות חדשות. נתראה בקרוב ומזכיר למי שפספס להצטרף לערוץ הטלגרם כדי לצפות בשידור הלייב היום, בהמשך גם אשלח לינק לסרטון ביוטוב. נתראה בקרוב!

הכותב מחזיק במניות,אופציות ואג”ח שוהם ביזנס, מניות אס.אר אקורד, מניות לסיכו, מניות ואג”ח רני צים, מניות עילדב ומניות רפק.